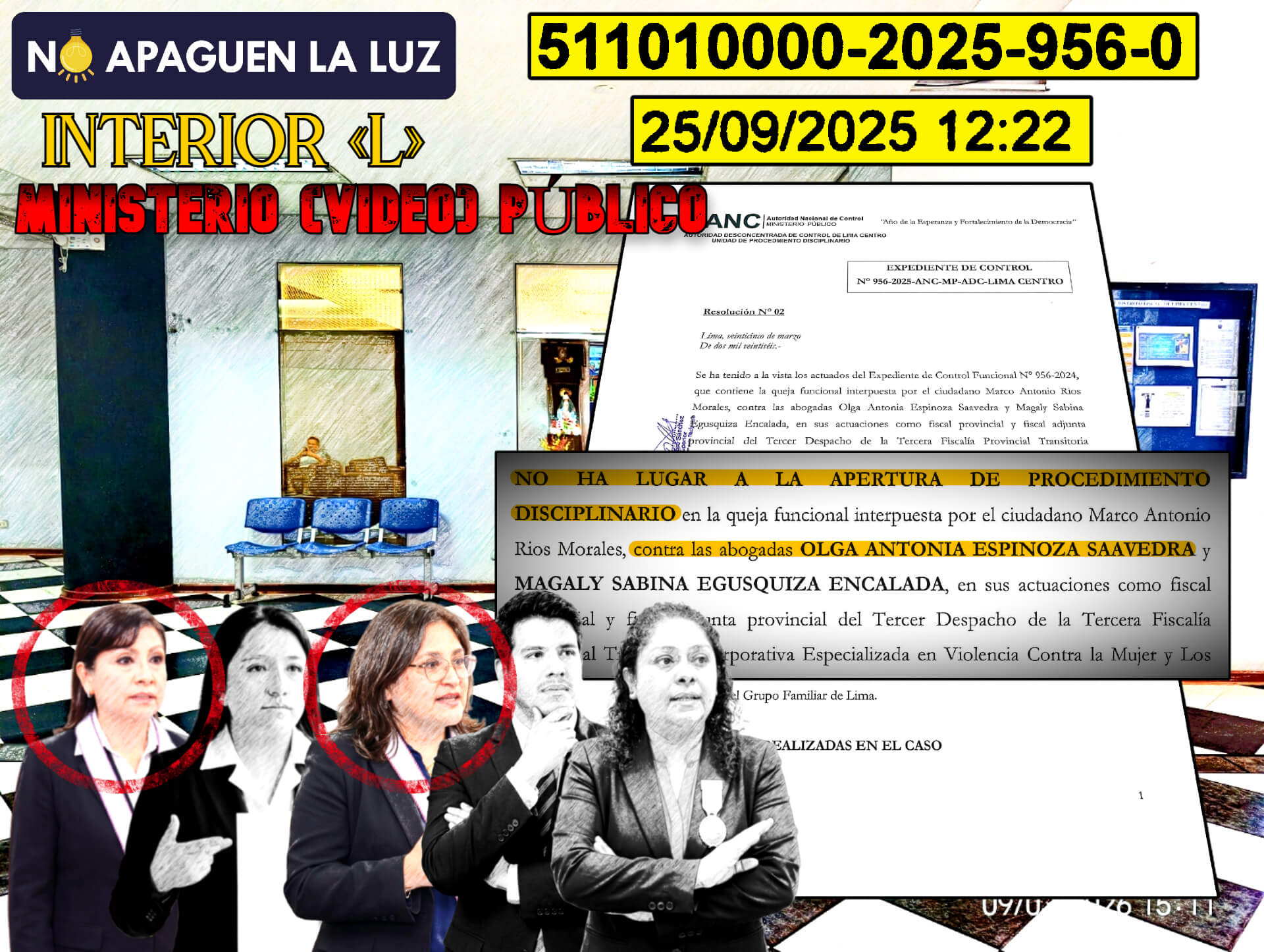

Las cosas van de mal a peor en el distrito fiscal de Lima Centro con esta disposición de autoría del fiscal superior penal Óscar Nazir SOLIMANO HERESÍ de la Primera Fiscalía Corporativa Penal de Cercado de Lima – Breña -Rímac – Jesús María, quien en su momento había declarado fundado un requerimiento de elevación de actuados en un caso criminal de fraude en la administración de personas jurídicas y de insolvencia fraudulenta. Ahora, contrario a su primer criterio, declaró infundado un reciente recurso y ordenó que se archive la denuncia penal, dejando el asunto en la más oscura impunidad. Me refiero al caso Busatex, donde se investiga por los referidos delitos a Orestes VÁSQUEZ PACHECO y a Rodolfo BUSTAMANTE RIMARACHÍN, gerente general y presidente del directorio de la empresa Textiles Bustamante S.A. (BUSATEX S.A.). Esta empresa deudora no pagó las obligaciones contenidas en títulos valores, letras de cambio para ser específicos, que giró la empresa ANDES COLOR S.R.L. por un monto total de US$ 26,728.14 (Veintiséis mil setecientos veintiocho Dólares americanos). Tras cartas notariales e invitación a conciliar, se los demandó en un proceso de ejecución en el Exp. n.° 14755-2017-0-1817-JR-CO-10 que terminó ganando esta empresa acreedora. de hecho los de Busatex interpusieron recurso de casación pero fue declarado improcedente. El fiscal Óscar Solimano en un inicio pidió la declaración compulsiva de estos Orestes Vásquez y Rodolfo Bustamante, pero a pesar de que jamás llegaron a declarar en la fiscalía, ahora al fiscal de marras ya no le interesa las declaraciones de estos ¡Qué tal cambio! Atrás quedó lo de la conducción compulsiva de los investigados, oficiar a la oficina Peritajes del Ministerio Público para el servicio de peritaje contable y las demás diligencias que contribuyan al mejor esclarecimiento de los hechos denunciados, que requirió este fiscal Solimano Heresí a la fiscal provincial penal Evelyne Milagros RAMOS MAURICIO. Nada de eso se cumplió y ahora este superior hace la Dr. Jekyll y Mr. Hyde y se decide por el no ha lugar y ya no por investigar el delito. Así, espeta en también en su dictamen que “…el procedimiento de pago durante el desarrollo de la liquidación de una empresa se encuentra regulado en la Ley General de Sociedades, en su artículo 416 en el numeral 9, razón por la cual, la vía extrapenal es la más pertinente para la solución de dicha controversia.” ¡Qué vía extrapenal requiere si eso ya ocurrió y fue el proceso de ejecución que los denunciados perdieron con pena y sin gloria! Es decir, a pesar de que están, por mandato judicial, requeridos a pagar las deudas, el fiscal quiere que el sufrido acreedor inicie un nuevo proceso judicial frente a la fraudulenta liquidación de estos bribones. Los denunciados no solo le sacaron la vuelta a las obligaciones con ANDES COLOR S.R.L., sino que además constituyeron una empresa fachada CORPORACIÓN BUSATEX S.A.C. en la cual, con los mismos bienes de BUSATEX S.A., continuaron operando como si no pasara nada y encima con una más grande que la del Campo de Marte pidieron plata a REACTIVA PERÚ, la cual accedió a la solicitud, ¿qué dicen ante todo esto el Ministerio de Economía y Finanzas (MEF) y la SUNAT? El adefesio de disposición fiscal llega a la cúspide con “la empresa recurrente no ha logrado demostrar a través de la presentación de los documentos antes mencionados”, ¡ahora resulta que la carga de a prueba la tiene el agraviado y no el fiscal! En suma, una resolución elaborada en base a suposiciones, con mala leche, con total desdén al deber de perseguir el delito. Todo esto huele mal, esta “bipolaridad” del fiscal en mención, hace recordar a cuando misteriosamente se perdió, en agravio del demandante, el expediente de la demanda de obligación de dar suma de dinero interpuesta por ANDES COLOR S.R.L. contra TEXTILES BUSTAMANTE S.A en la sede de los juzgados comerciales o conocida como Sede La Mar (ver el Exp. n.° 14755-2017-10-1817-JR-CO-10). ¿Casualidades o causalidades?

📌El correo electrónico del 24 de julio del 2023 a las 09:53 Hrs. enviado por Rosa Edelmira AVELLANEDA CHUMBE que alcanza la disposición fiscal numerada como “DISPOSICIÓN FISCAL N.° 08-2023-1°FCPCBRJM-3D” del 21 de julio del 2023, el oficio numerado como “Oficio N° 327-2022-1 FCP-CL-BR-JM-MP-FN” del 28 de noviembre del 2022 y la disposición fiscal superior sin título del 28 de noviembre del 2022 en la carpeta fiscal n.° 506014501-2021-719-0.

Gmail 24 JUL 2023; 09:53 Hr… by Dylan Ezequiel López Encarn…

“Año del fortalecimiento de la soberanía nacional”

Despacho de la Fiscalía Superior Penal de la

Primera Fiscalía Corporativa Penal de

Cercado de Lima – Breña -Rímac – Jesús María

REQ.ELEV. N°: 327-2022

Ingreso N°: 719-2021

Lima, veintiocho de noviembre

Del dos mil veintidós

Dado cuenta el requerimiento de elevación de actuados interpuesto por Arno Meir Frethofer en representación de la empresa Andes Color S.R.L (fs.127/131), contra la Disposición Fiscal, de 12 de setiembre del presente, emitida por el Tercer Despacho de la Primera Fiscalía Corporativa Penal de Cercado de Lima-Breña-Rímac-Jesús María que dispuso: NO HA LUGAR A FORMALIZAR NI CONTINUAR CON LA INVESTIGACIÓN PREPARATORIA contra Orestes Vásquez Pacheco y Rodolfo Bustamante Rimarachin por la presunta comisión del delito contra el Patrimonio – Insolvencia Fraudulenta y Fraude en la Administración de la Persona Jurídica en presunto agravio de la empresa Andes Color S.R.L representada por Arno Meir Frethofer disponiendo el archivo de las actuaciones, los mismos que son elevados a efectos que este despacho Superior emita pronunciamiento, a mérito de la disposición concesora de 19 de setiembre de 2022.

I.- HECHOS DENUNCIADOS

1.1.- Según la denuncia interpuesta por la empresa Andes Color S.R.L., representada por su apoderado Arno Meir Frethofer, esta refiere que durante el periodo de 2015 a 2017 realizó tratos comerciales con la empresa Textiles Bustamante S.A. (hoy BUSATEX), a la cual le vendió productos por la suma de $ 26.728,14 dólares americanos, deuda acreditada a través de diversas letras de cambio, las cuales nunca fueron canceladas, a pesar de los diversos requerimientos realizados por la empresa recurrente, razón por la cual, el 25 de agosto de 2017 se inició la demanda de obligación de dar suma de dinero ante el Décimo Juzgado Civil – Comercial de Lima (Exp. 14755-2017), siendo que el juzgado emitió auto final mediante resolución de 29 de enero de 2018, en el cual se ordenó llevar adelante la ejecución hasta por el total de la deuda aludida.

1.2.- Al respecto, la empresa demandada Textiles Bustamante S.A., interpuso recurso de apelación contra el auto aludido, razón por la cual el 9 de julio de 2019, la Segunda Sala Civil Sub Especialidad en lo Comercial de Lima confirmó la decisión de primera instancia, lo que propició que esta persona jurídica interpusiera un recurso de casación, el cual fue declarado improcedente el 5 de agosto de 2020 y se dispuso que se remita el expedienta al juzgado de origen a fin de que llegue a cabo la ejecución de la sentencia; sin embargo, la empresa Textiles Bustamante SA enterada del resultado negativo, mediante acuerdo societario efectuado a través del directorio de la persona jurídica, el presidente de la misma, el denunciado Rodolfo Bustamante Rimarachin decide dar inicio a un proceso de liquidación, a fin de burlar sus acreencias.

1.3.- En mérito a ello, el 23 de marzo de 2021, se acuerda el inicio de la disolución societaria, nombrándose como liquidador al investigado Orestes Vásquez Pacheco, quien era gerente general de Textiles Bustamante S.A. De esta manera, resulta sospechosa la actitud de los denunciados, quienes impulsaron un proceso de liquidación después de seis meses de conocer el resultado del recurso de casación, circunstancia que amerita ser analizada, pues, esta es una maniobra con la cual se pretende no cancelar las deudas contraídas con sus acreedores.

1.4.- Posteriormente, se constituyó la empresa denominada Corporación Busatex S.A.C., persona jurídica que tiene como gerente general al señor César Miguel Ruiz Bustamante, y como domicilio la Av. Materiales 2375- Cercado de Lima, la cual es la misma dirección que describe las letras de cambio que originaron la deuda. Por lo tanto, la empresa Textiles Bustamante S.A., ahora sigue funcionando pero como BUSATEX, con el único fin de no perder a sus clientes y trabajar con los mismos equipos, además de evadir el pago de sus obligaciones. Asimismo, el recurrente alude que el denunciado Rodolfo Bustamante Rimarachin, quien a la fecha no tiene cargo alguno, ha sido presidente del Directorio y sigue siendo el mayor accionista, aunado que se ha beneficiado económicamente, pues, ha obtenido del reprograma REACTIVA PERÚ la suma de S/ 462.800,00 soles advirtiendo que este dinero ha sido utilizado a beneficio propio y no para el pago de sus obligaciones con la empresa recurrente.

II.- EXPRESIÓN DE AGRAVIOS

Se observa a través del escrito presentado por el representante legal de la empresa Andes Color S.R.L., (fs.127/131), que viene cuestionando la decisión adoptada por la señora fiscal provincial y solicita que la disposición emitida sea revisada y se proceda a declarar fundado el requerimiento de elevación de actuados a fin de que se proceda con realizar los actos de investigación pertinentes, en base a los siguientes argumentos:

2.1.- Que la disposición impugnada vulnera el derecho a la debida motivación de las disposiciones fiscales, pues, no ha tomado en cuenta que la empresa recurrente ha cumplido con presentar el acervo documental que incide sobre la comisión de los hechos denunciados, como el auto final contenido en la resolución cuatro, del 29 de enero de 2018, dictada por el Décimo Juzgado Civil – Comercial de Lima respecto al expediente judicial 14755-2017, en relación a la demanda de obligación de dar suma de dinero.

2.2.- Asimismo, se hizo conocer que los denunciados, en representación de la empresa Textiles Bustamante S.A. (hoy Busatex) interpuso recurso de apelación en contra dicho auto final y que la Segunda Sala Civil Subespecialidad en lo Comercial de Lima confirmó el auto que obligaba a dicha persona cumplir con el pago de la deuda contraída con la empresa recurrente.

2.3.- Que, en esta oportunidad y, por segunda vez, se archiva la denuncia incurriendo en imprecisiones al señalar que se han agotado los actos de investigación pertinentes para el esclarecimiento de los hechos, cuando ni siquiera han declarado los investigados.

2.4.- La empresa recurrente sostiene que en la disposición impugnada no se ha comprendido el punto central de la denuncia interpuesta, habiéndose demostrado que la empresa Textiles Bustamante S.A., impulsó un proceso de liquidación maliciosa, continuando con sus actividades con otro nombre para lo cual ha constituido Corporación Busatex S.A.C.

2.5.- Respecto al extremo del delito de administración de personas jurídicas, la señora fiscal provincial refiere que la pericia contable es necesaria para establecer la comisión del delito de fraude en la administración de las personas jurídicas, sin embargo, la representante del Ministerio Público manifiesta que a pesar de los constantes requerimientos para impulsar la pericia dispuesta por el señor Fiscal Superior (fs.85/92), la misma no ha logrado elaborar, razón por la cual decide archivar el presente caso. Sin embargo, la empresa recurrente discrepa este punto, toda vez, que no se ha hecho alusión en la disposición acerca de los oficios tramitados por el despacho fiscal.

III.- ANÁLISIS DE ESTE SUPERIOR DESPACHO

LEGITIMIDAD DEL AVOCAMIENTO

3.1.- La revisión de las resoluciones judiciales/fiscales son mecanismos universales instaurados en todo estado de derecho que permiten legalmente a los sujetos procesales a recurrir al superior jerárquico a fin que reexamine el acto procesal que a su criterio causó perjuicio a una de las partes a fin que sea parcial o totalmente revocada. Es así que la Constitución Política de la República del Perú, recoge este derecho universal de la doble instancia en su numeral 6, artículo 139° como una de las garantías de la Administración de Justicia, denominada “pluralidad de instancia”, la cual permite que la decisión de la instancia inferior contenida en resoluciones fiscales y/o judiciales sea revisada por el superior jerárquico, con el fin de corregir errores o arbitrariedades, de ser advertidas; aunado al derecho del justiciable al debido proceso y con ello obtener de los órganos jurisdiccionales una respuesta razonada, motivada y congruente de las pretensiones oportunamente deducidas por las partes; por lo que corresponde a esta Fiscalía Superior, como órgano revisor en segunda instancia, analizar si la Disposición Fiscal materia de grado que archiva la denuncia de parte, se encuentra arreglada a ley.

ASPECTOS NORMATIVOS Y DOCTRINALES

3.2.- Asimismo, de conformidad con el artículo 159° de la Constitución Política del Estado, corresponde al Ministerio Público promover de oficio o a pedido de parte la acción judicial en defensa de la legalidad y de los interés públicos tutelados por el Derecho; y en concordancia con los artículos 11° y 14° del Decreto Legislativo N°052- Ley Orgánica del Ministerio Público, se irroga a esta institución, la defensa de la legalidad, la exclusiva función persecutoria del delito y la titularidad de la carga de la prueba. Es por ello que, con relación a esta última función, una vez recibida la denuncia de parte o conocida la noticia criminis, la ley procesal faculta al fiscal a tomar decisiones alternativas como i) el archivo liminar debidamente motivado, cuando considera que el hecho manifiestamente no constituye un tipo penal previsto en la norma (conforme lo estipula el numeral 2 del artículo 94° de la Ley Orgánica del Ministerio Público); ii) La reserva provisional, cuando el denunciante ha omitido una condición de procedibilidad, que de él depende; iii) formalizar denuncia, cuando advierte de los recaudos adjuntos a la denuncia, suficientes elementos reveladores de la comisión de un delito; o en todo caso iv), alternativamente tiene la potestad de disponer abrir investigación preliminar a fin que se realicen diligencias en sede fiscal o policial, según la naturaleza de los hechos denunciados, de conformidad con el numeral 2 del artículo 334° del Código Procesal Penal, a fin de recabar indicios reveladores de la comisión del delito denunciado en un plazo no mayor de sesenta días, la cual podría ampliarse por un plazo razonable, a fin de cumplir su función esclarecedora, conforme lo amerite los hechos materia de investigación; no obstante, sí después de haber dispuesto las diligencias preliminares, el fiscal considera alternativamente que el hecho denunciado a) no constituye delito o b) no es justiciable penalmente o c) se presentan causas de extinción previstas en la ley; procederá a archivar la denuncia. Asimismo, de conformidad con el artículo 334 numeral 5 del Código Procesal Penal, el denunciante o agraviado que no estuviese de acuerdo con la disposición de archivo de la denuncia penal, podrá recurrir en el plazo de 5 días al fiscal superior, a fin que emita pronunciamiento en segunda y última instancia, con lo que concluye el pronunciamiento.

DELITOS DENUNCIADOS

*Fraude en la Administración de Persona Jurídica, previsto en el artículo 198 CP

3.3.- Con relación al delito de fraude en la administración de la persona jurídica, este es un delito especial propio, en el que administrador designado formalmente o de hecho responden penalmente sobre los actos fraudulentos que pudieran haber efectuado en su gestión. Asimismo, este tipo penal busca proteger el patrimonio de la persona jurídica, accionistas, socios, asociados, o terceros que tengan legítimo interés. Además, el perjuicio es un requisito para la debida configuración del delito, de tal forma que, si el agente realiza la conducta infractora, más no se produce el perjuicio, el hecho así realizado resulta atípico, pues, la materialización del perjuicio es un elemento objetivo del tipo[1].

*Insolvencia Fraudulenta, previsto en el artículo 209° del CP

3.4. Conforme a lo establecido en el artículo 209 del Código Penal se establece que el delito de insolvencia fraudulenta es un delito doloso que requiere la voluntad en la realización de los actos objeto de cuestionamiento en el tipo penal, en otras palabras, los actos se encuentran materializados a través del mismo deudor, la persona que actúe en su nombre o el liquidador. Asimismo, para la comisión del delito denunciado, la norma sustantiva exige que los actos se realicen durante un procedimiento concursal ordinario, preventivo o cualquier otro procedimiento de reprogramación de obligaciones cualquiera que sea su denominación según lo establecido en la Ley General del Sistema Concursal. En este contexto, los actos descritos en la norma sustantiva refieren al ocultamiento de los bienes, en el cual se procede a ocultar los bienes de manera física (esconder objetos valiosos o trasladarlos a lugares donde no pueda ser ubicado) como los jurídicos (enajenaciones ficticias, traspaso de créditos, simulación de deudas, etc.)[2]

ANÁLISIS DEL CASO EN CONCRETO

3.5.- De la carpeta fiscal se obtiene la denuncia de parte interpuesta por el apoderado legal de la empresa Andes Color S.R.L., Arno Meir Frethofer (fs.1/19), quien refiere que en el periodo 2015 a 2017 efectuó con la empresa Textiles Bustamante S.A., tratos comerciales que propiciaron la emisión de títulos valores (letras de cambio) a favor de la persona jurídica recurrente por la suma de $ 26.728,14 dólares americanos, las mismas que nunca fueron canceladas; por lo que Andes Color S.R.L., interpuso una demanda ante el Décimo Juzgado Civil Comercial, judicatura que le dio la razón en primera instancia, siendo esta decisión recurrida por la ejecutada ante la Segunda Sala Civil Subespecialidad, la cual confirmó la apelada, siendo posteriormente de conocimiento en casación por la Corte Suprema, la misma ordenó que los actuados fueran remitidos al juzgado de origen, a fin de que se lleve a cabo la ejecución de la sentencia.

3.6.- Por lo que, el denunciado Rodolfo Bustamante Rimarachin en su calidad de presidente del directorio de la ejecutada Textiles Bustamante S.A toma la decisión de manera conjunta con los socios de la empresa, liquidar a su representada, designando como liquidador de la misma al denunciado Orestes Vásquez Pacheco siendo dicho acto inscrito en Registros Públicos a través de la Partida N° 14086959 (fs.45/47); para luego formar una nueva persona jurídica, resultando para el recurrente, apoderado legal Andes Color S.R.L., ser maniobras maliciosas para eludir sus obligaciones con la denunciante.

3.7.- El denunciante Larno Meier Frethofer, apoderado legal de la empresa agraviada, al rendir su declaración indagatoria en sede fiscal (fs.64/67) sostuvo que los denunciados no han cumplido con respetar los plazos de pago establecidos en las letras de cambio, aparentando maliciosamente la quiebra de Textiles Bustamante S.A., con la finalidad de no cancelar su deuda, además que había tomado conocimiento que Rodolfo Bustamante Rimarachin y su esposa se encontrarían en un proceso de divorcio, siendo este otro de los motivos por los cuales se efectuó la liquidación de esta persona jurídica. Aquí se equivoca al colocar el nombre, es Arno, no Larno.

3.8.- Trayendo a colación los fundamentos de la disposición de archivo (fs.119/125) y los agravios descritos por el recurrente, este Superior Despacho concuerda con la decisión arribada por el señor fiscal provincial, pues a todas luces el recurrente pretende que la obligación contraída con Textiles Bustamante S.A., sea reconocida a través de esta vía, con la finalidad que se efectúe el pago producto de las relaciones comerciales entre ambas empresas.

3.9.- En este contexto, el representante del Ministerio Público ha sido enfático en señalar que el procedimiento de pago durante el desarrollo de la liquidación de una empresa se encuentra regulado en la Ley General de Sociedades, en su artículo 416 en el numeral 9, razón por la cual, la vía extrapenal es la más pertinente para la solución de dicha controversia.

En cuanto al delito de Insolvencia Fraudulenta

3.10.- Añadiendo a lo expuesto por la señora fiscal provincial, este despacho superior advierte que el tipo penal descrito en el artículo 209 está referido a las conductas inmersas en el ocultamiento de bienes, simulación, adquisición o realización de deudas en agravio de los acreedores que se encuentran participando en un procedimiento concursal preventivo u ordinario, o en cualquier procedimiento de insolvencia regulado por la Ley General del Sistema Concursal, que tenga como objetivo la reprogramación de las obligaciones de los acreedores.

3.11.- Por lo tanto, el recurrente ha mostrado a través del acervo documental, que los hechos de referencia se han desarrollado durante el proceso de obligación de dar suma de dinero en la vía civil, y no durante un procedimiento de insolvencia como exige el tipo penal, aunado a qué en las declaraciones aportadas por el apoderado legal de los Andes Color S.R.L., éste no ha hecho referencia que se haya constituido como acreedor de la persona jurídica en liquidación. Por tal razón, la conducta descrita resulta ser atípica, pues, no cumple con uno de los elementos esenciales del tipo denunciado. Asimismo, el inicio de los trámites de liquidación no constituyen actos que sean sancionados por el delito en comento, pues, dicha figura se encuentra contemplada en la Ley General de Sociedades, razón por la cual los representantes y miembros del directorio se encuentran facultados para llevar a cabo este tipo de acuerdos.

3.12.- De esta manera, no es pertinente efectuar el análisis de la conducta atribuida a los denunciados Orestes Vásquez Pacheco y Rodolfo Bustamante Rimarachin, pues la descripción de cada uno de los trámites realizados para la inscripción de registros públicos de la persona jurídica en liquidación, no tiene relación alguna con los actos descritos en el artículo 209 durante el desarrollo de un procedimiento de insolvencia, por ende, corresponde desestimar los argumentos del apelante en este sentido.

En cuanto al Delito de Fraude en la Administración de Personas Jurídicas

3.13.- Con relación al delito de fraude en la administración de las personas jurídicas, la defensa técnica del recurrente sostiene que el Ministerio Público no ha efectuado una adecuada evaluación sobre el acervo documental inserto en la carpeta fiscal, por cuanto se tiene a la vista las actividades irregulares efectuadas por el liquidador Orestes Vásquez Pacheco y por el entonces presidente del Directorio de Textiles Bustamante S.A., Rodolfo Bustamante Rimarachin, quienes se han beneficiado del dinero entregado por el programa REACTIVA Perú, además de las irregularidades incurridas en la liquidación de esta persona jurídica, con el fin de cambiar su denominación a “Busatex”.

3.14.- Sin embargo, la empresa recurrente no ha logrado demostrar a través de la presentación de los documentos antes mencionados, que los investigados hayan cometido los actos descritos en sus diversas modalidades del artículo 198 del Código Penal, pues, en el tipo penal denunciado, el presidente del Directorio Rodolfo Bustamante Rimarachin y el liquidador Orestes Vásquez Pacheco, no han tenido bajo su dominio el poder de administración los bienes de la persona jurídica en el lapso de sus acuerdos comerciales, pues, según la copia de la Partida Registral (fs.16) era Ángel Eliseo Sanchez Lizama quien tenía el cargo gerente general de la empresa y que posteriormente hasta el 4 de marzo de 2019, hace la entrega del mismo a Orestes Vásquez Pacheco, para posteriormente ser nombrado como liquidador el 13 de marzo de 2021.

3.14- Por lo tanto, este Ministerio Público no observa mayores indicios que permitan la actuación de la pericia contable a la entonces empresa Textiles Bustamante S.A., (hoy Busatex), puesto que, la sindicación expuesta por el apoderado legal se encuentra inmersa en relación al incumplimiento del pago de una deuda contraída con esta persona jurídica, y no sobre los malos manejos de los bienes que el administrador pudiera efectuar.

3.15- En este contexto es válido afirmar, que los actos descritos en sus diversas modalidades del artículo 198 del Código Penal hacen referencia al ocultamiento de la verdadera situación de la persona jurídica por parte del sujeto activo (quien ejerce las funciones de administrador), quien ha realizado actos de falseamiento de balances omitiendo o reflejando pérdidas en perjuicio de la persona jurídica, de tal forma que el objeto material del delito constituye el balance, documento contable que conforma los estados financieros de elaboración periódica que permite determinar de modo resumido los saldos de las cuentas para establecer los activos y pasivos del patrimonio de una persona jurídica.

3.16- En consecuencia, el sustento fáctico que sirve para presentar la pretensión del recurrente no muestra mayores luces sobre este tipo de actos que se vean reflejados en balances contables, o, en su defecto, se haya demostrado durante desarrollo de un procedimiento de insolvencia, por lo que, no resulta coherente que se efectúe una pericia contable en base a presunciones que no se encuentra amparada con el acervo documental pertinente.

3.17- En consecuencia, el apoderado legal de la empresa recurrente tiene acceso a otros mecanismos de la vía extrapenal que válidamente puede resolver el conflicto suscitado, pues, de la sindicación propuesta por Arno Meir Frethofer (fs.1/19) no se refleja que los denunciados hayan realizado dichas conductas contempladas en los artículos 198 y 209 de la norma sustantiva, durante la administración de la persona jurídica o en un procedimiento de insolvencia.

3.18- Siendo esto así, la defensa técnica debe amparar su pretensión en la vía pertinente, ya que, como bien ha señalado, la Corte Suprema de Justicia de la República – Sala Civil Transitoria ha ordenado la ejecución de la sentencia emitida por Décimo Juzgado Civil – Comercial de Lima respecto a la demanda de obligación de dar suma de dinero interpuesta por el recurrente (fs.31/36).

3.19- Se deje a salvo el derecho del denunciante, de accionar en la vía extrapenal respectiva, conforme a los argumentos expuestos en el fundamento 3.9 de la presente disposición fiscal superior a efectos de hacer valer su pretensión civil.

IV.- DECISIÓN

En concordancia con los párrafos precedentes, esta Fiscalía Superior Penal, de conformidad con el Decreto Legislativo N° 052 de la Ley Orgánica del Ministerio Público y en aplicación del numeral 05 del artículo 334° del código procesal penal;

DISPONE: Declarar INFUNDADO el requerimiento de elevación de actuados interpuesto por Arno Meir Frethofer en representación de la empresa Andes Color S.R.L. En consecuencia, se CONFIRME la Disposición Fiscal de 12 de setiembre del presente, emitida por el Tercer Despacho de la Primera Fiscalía Corporativa Penal de Cercado de Lima-Breña-Rímac-Jesús María, que dispuso: NO HA LUGAR A FORMALIZAR NI CONTINUAR CON LA INVESTIGACIÓN PREPARATORIA contra Orestes Vásquez Pacheco y Rodolfo Bustamante Rimarachin por la presunta comisión del delito contra el Patrimonio – Insolvencia Fraudulenta y Fraude en la Administración de la Persona Jurídica en presunto agravio de la empresa Andes Color S.R.L representada por Arno Meir Frethofer. En consecuencia, se proceda con el ARCHIVO DEFINITIVO de la investigación. Notifíquese y ofíciese.

Nota: Se devuelve la presente carpeta fiscal, mediante la bandeja fiscal, a efectos que el fiscal de origen proceda conforme a sus atribuciones.

[1].- Juárez Alberto, “Análisis y comentario del delito de administración fraudulenta” Revista de la Facultad de Derechos de Alas Peruanas, pág. 198-199.

[2].- Lamas Luis, “Delitos contra la confianza y la buena fe en los negocios en la legislación nacional, con referencia al artículo 209 del Código Penal”, Ius Veritas 32, pág. 298.

Firmado digitalmente por SOLIMANO

HERESI Oscar Nazir FAU

20131370301 hard

Moivo: Soy el autor del documento

Fecha: 29.11.2022 09:31:55 – 05:00

Comparen esa infame disposición fiscal superior que confirma el archivo de la denuncia penal con esta otra disposición fiscal superior del mismísimo fiscal Óscar Nazir SOLIMANO HERESÍ. ¿Esta bipolaridad es espontánea o tiene su precio?

📌OFICIO N.º 67-2022-FSP-1°FCP-CL-B-R-JM-MP-FN del 15 de marzo del 2022 y disposición fiscal superior titulada “REQUERIMIENTO DE ELEVACIÓN DE ACTUADOS” del 15 de marzo del 2022 en la carpeta fiscal n.° 506014501-2021-719-0.

OFICIO N.º 67-2022-FSP-1°FC… by Dylan Ezequiel López Encarn…

“Decenio de la Igualdad de oportunidades para mujeres y hombres”

“Año del Fortalecimiento de la Soberanía Nacional”

DISTRITO FISCAL DE LIMA

FISCALÍA SUPERIOR PENAL DE LA PRIMERA

FISCALÍA CORPORATIVA PENAL DE CERCADO

DE LIMA-BREÑA-RÍMAC-JESÚS MARÍA

INGRESO REA: N.º 719-2021

Carpeta F. : 506014501-2021-719-0

Investigado : Orestes Vásquez Pacheco y Rodolfo Bustamante Rimarachín

Agraviado : Arno Meir Frethofer

Delito : Insolvencia fraudulenta y otro

Procedencia : Tercer Despacho Provincial Penal de la Primera Fiscalía Corporativa Penal del Cercado de Lima-Breña-Rímac-Jesús María

REQUERIMIENTO DE ELEVACIÓN DE ACTUADOS

Lima, quince de marzo

de dos mil veintidós.

VISTO, la Disposición de Elevación de Actuados, del 25 de febrero de 2022, emitido por el Tercer Despacho de la Primera Fiscalía Corporativa Penal del Cercado de Lima-Breña-Rímac-Jesús María, en mérito a la queja de derecho (requerimiento de elevación de actuados) interpuesto por Arno Meier Frethofer representante de Andes Color S.R.L., contra la Disposición Fiscal N.º 03-2021, del 23 de diciembre de 2021; que dispuso: No procede formalizar y continuar con la investigación preparatoria contra Orestes Vásquez Pacheco, en su condición de gerente general y liquidador de Textiles Bustamente S.A. y contra Rodolfo Bustamante Rimarachín, en su condición de accionista mayoritario en la empresa Corporación Basatex SAC, por presunto delito de insolvencia fraudulenta y fraude en la administración de personas jurídicas, en agravio de Andes Color S.R.L., representada por su apoderado Arno Meir Frethofer.

I.- MARCO DE LA COMPETENCIA

1.1. La revisión de las resoluciones fiscales son mecanismos universales instaurados en todo estado de derecho que permiten, legalmente a los sujetos procesales, recurrir al superior jerárquico a fin de que reexamine el acto procesal que a su criterio causó perjuicio a una de las partes a fin de que sea parcial o totalmente revocada, o de ser el caso, declarar su nulidad. Es así como la Constitución Política de la República del Perú, recoge este derecho universal de la doble instancia en su numeral 6, artículo 139 como una de las garantías de la Administración de Justicia, la cuales permiten que las decisiones fiscales sean revisadas por el superior jerárquico, con el fin de corregir errores o arbitrariedades, de ser advertidas.

1.2.- En línea con el marco constitucional aludido, y, de conformidad con lo previsto en el artículo 334 incisos 5 y 6 del Código Procesal Penal, el denunciante o el agraviado que no estuviese conforme con la disposición de archivar las actuaciones o de reservar provisionalmente la investigación, requerirá al fiscal, en el plazo de cinco días, eleve las actuaciones al fiscal superior, el fiscal superior se pronunciará dentro

del quinto día. Podrá ordenar se formalice la investigación, se archiven las actuaciones o se proceda según corresponda.

II.- MARCO FÁCTICO DE IMPUTACIÓN

2.1.- Fluye de la denuncia interpuesta por Andes Color S.R.L. representado por su apoderado Arno Meir Frethofer que la empresa Textiles Bustamante S.A. (BUSATEX) adquirió productos de su representada por un monto de US $26,728.14 durante los años 2015, 2016 y 2017 según está acreditado con las letras de cambio giradas a la orden de su representada, las mismas que nunca fueron pagadas, razón por la que se les requirió en múltiples ocasiones el pago, sin respuesta alguna, lo cual motivo a que el 25 de agosto del 2017 se iniciara la demanda de obligación de dar suma de dinero ante el 10 Juzgado Civil – Comercial de Lima (Exp. 14755-2017), siendo que el Juzgado emitió auto final mediante resolución del 29 de enero del 2018, mediante el cual se resolvió llevar adelante la ejecución hasta por el total de la deuda aludida. La empresa Textiles Bustamante S.A. interpuso apelación, ante lo cual el 9 de julio del 2019 la Segunda Sala Civil Sub Especialidad en lo Comercial de Lima confirmo el auto final, posterior a ello la empresa interpuso recurso de casación, el cual fue declarado improcedente el 5 de agosto del 2020, disponiendo que se remita el expediente al juzgado de origen a efectos de llevar a cabo la ejecución de la sentencia. Sin embargo, la empresa Textiles Bustamante enterada del resultado negativo, mediante acuerdo societario, el directorio cuyo presidente es el denunciado Rodolfo Bustamante Rimarachín decide dar inicio a un proceso de liquidación, a fin de burlar el pago de las acreencias.

2.2.- El 23 de marzo del 2021 se acuerda el inicio de la disolución societaria, nombrándose como liquidador al denunciado Orestes Vásquez Pacheco, quien hasta ese momento era gerente general de la empresa. Por lo que se tiene que seis meses después de saber el resultado de su recurso de casación Iniciaron el proceso de liquidación, lo cual serla una maniobra con la que se pretende hurtar a sus acreedores, pues no contaba con mala situación económica.

2.3.- Posteriormente, se constituyó una empresa denominada Corporación Busatex S.A.C., persona jurídica que tiene como Gerente General al señor César Miguel Ruiz Bustamante, y como domicilio la Av. Materiales N.º 2375- Cercado de Lima, la cual es la misma dirección que se señala al aceptar las letras de cambio que originaron la deuda. En tal sentido, se tiene que siguen funcionando como BUSATEX como estrategia para no perder clientes y seguir laborando probablemente con los mismos equipos y la misma maquinaria de siempre, siendo totalmente ilícito dicho accionar de simulación pues buscan evadir el pago de sus obligaciones, habiendo tomado conocimiento que incluso la empresa tiene adeudos de remuneraciones de trabajadores y beneficios sociales correspondientes a los trabajadores, sin embargo los ingresos de la empresa no sirvieron para pagar obligaciones sino para el beneficio de los denunciados, en particular de Rodolfo Bustamante Rimarachín, quien pese a que aparentemente no ejerce cargo alguno, ha sido presidente de Directorio y sigue siendo el mayor accionista. Asimismo, que han obtenido del programa REACTIVA PERU la suma de S/ 462,800.00, soles lo cual habría ido en beneficio del propio Bustamante Rimarachín, no habiendo cumplido con la finalidad del programa, que era ayudar a las empresas a continuar sus actividades y pagar sus obligaciones.

III.- DISPOSICIÓN FISCAL DE ARCHIVO

En la disposición fiscal materia de grado, esencialmente se fundamenta lo siguiente:

3.1.- Un aspecto fundamental en el derecho penal radica en que se debe acreditar el elemento subjetivo, esto es el dolo, lo cual no se ha logrado probar indiciariamente, pues no se han aportado elementos mínimos, como son las sentencias de primera y segunda instancia del expediente judicial N.º 14755-2017, tampoco el cargo de notificación debidamente diligenciado en el que conste que los denunciados tomaron conocimiento que el recurso de casación que interpusieron fue declarado improcedente, pues se les imputa a los denunciados que teniendo dicho conocimiento del hecho, procedieron con el accionar ilícito de dar inicio al proceso de liquidación y crear una nueva empresa.

3.2.- Cabe señalar que, en principio en el proceso de liquidación de la empresa, la ley garantiza que se cumplan las acreencias, deudas, etc., caso contario es en la vía administrativa que, de existir algún reclamo o cuestionamiento, se deberá hacer valer su derecho, siendo que el derecho penal es la última ratio. Por ultimo señala que a pesar que este Despacho ha remitido en dos ocasiones oficio al Instituto de Medicina Legal para que designe un perito a fin de realizar la pericia contable ordenada en autos, sin embargo, a la fecha no se ha recibido respuesta alguna, por lo que no se ha podido determinar si se ha usado en provecho propio o de otro el patrimonio de la persona jurídica o que se haya perjudicado acreedores conforme al patrimonio de la empresa deudora, y habiendo vencido el plazo corresponde emitir pronunciamiento, desestimando la denuncia, pues no se ha acreditado los elementos objetivos del tipo penal ni tampoco el aspecto subjetivo –dolo– con el que habrían actuado los imputados.

IV.- EXPRESIÓN DE AGRAVIOS

A folios 144/147, se tiene el recurso de queja de derecho (requerimiento de elevación de actuados) interpuesto por Arno Meier Frethofer representante de Andes Color S.R.L., contra la Disposición N.º 03-2021, del 23 de diciembre de 2021, quien solicita se eleven los actuados al Fiscal Superior, a fin de que el superior jerárquico declare fundada su queja de derecho y devuelva los actuados, con la finalidad de realizar como corresponde, los actos de investigación pertinentes y los actos de investigación no realizados; asimismo, manifiesta su disconformidad contra la mencionada disposición, señalando lo siguiente:

4.1.- Con relación al punto 2.6 inciso 2 de la disposición recurrida, se tiene que la fiscal al archivar la denuncia no ha tomado en cuenta que en la interposición de la denuncia se acompañó copia del auto final contenido en la Resolución N.º 4, del 29 de enero del 2018, dictada por el Décimo Juzgado Civil-Comercial de Lima en el expediente judicial N.º 14755-2017-0-1817-JR-C0-10, por si no fuera suficiente se dio a conocer que la empresa de los denunciados, Textiles Bustamante S.A. (Busatex S.A), interpuso recurso de apelación en contra de dicho Auto Final y que la Segunda Sala Civil Sub especialidad en lo comercial de la Corte Superior de Justicia de Lima, confirmó el auto del juzgado mediante resolución del 9 de julio del 2019.

4.2.- La disposición de archivo no se encuentra acorde a la normativa procesal, por cuanto es el fiscal el quien tiene la carga de la prueba, por tanto, puede disponer en caso dudara de las copias presentadas, se oficie al juzgado, sala de la Corte Superior de Justicia o a la sala de la Corte Suprema de Justicia, a fin de que remitan a su despacho. copias certificadas de los cargos de notificaciones y de las resoluciones que consideren pertinentes.

4.3.- Respecto al mismo punto, referido al conocimiento del recurso de casación, en la disposición recurrida se señala que no hay constancia de que los denunciados tomaran conocimiento que el recurso de casación que interpusieron fuera declarado improcedente; sin embargo, en la página del poder judicial se da cuenta de haberse notificado a los denunciados y abogados.

4.4.- Finalmente, debe repararse que en el párrafo 4 del mismo fundamento 2.6, se señala que “(…) a pesar que el despacho ha remitido oficios al Instituto de Medicina Legal (cuyos números y fechas no figuran en la disposición) para que se designe un perito a fin de realizar la pericia contable ordenada en autos; sin embargo, a la fecha de emisión no se ha recibido respuesta alguna, por lo que no se ha podido determinar si se ha usado en provecho propio o de otro el patrimonio dela persona jurídica o que se haya perjudicado acreedores conforme al patrimonio de la empresa deudora, y habiendo vencido el plazo corresponde emitir pronunciamiento, desestimando la denuncia (…)”. A pesar de no haberse podido determinar el perjuicio denunciado, se archivó la denuncia, además de tener en cuenta que si no se ha logrado determinar el perjuicio no es por causa imputable al recurrente, sino imputable al Instituto de Medicina Legal, institución que supuestamente no designó perito y como el plazo estaba vencido no les quedo más remedio que desestimar la denuncia.

4.5.- En conclusión, nos encontramos por lo señalado, ante una falta de motivación interna de razonamiento en la disposición fiscal por cuanto los fundamentos planteados no guardan relación alguna con la conclusión. La fiscal reconoce que no se ha realizado el peritaje para determinar el perjuicio económico, pero concluye archivando la denuncia que se fundamenta precisamente que mediante maniobras ilícitas ha burlado el pago de su acreencia y simulado un proceso de liquidación.

V.- ANÁLISIS DE ESTE DESPACHO SUPERIOR

5.1.- El Tribunal Constitucional en el EXP. N° 01392-2021-PA-TCPUNO, ha señalado que: “…es irrebatible el carácter recursivo de la queja o elevación de actuados-conforme al artículo 12 de la Ley orgánica del Ministerio Público y al artículo 334, inciso 5 del Código Procesal (principio de legalidad recursal)”. La elevación de actuados es el recurso que se sustenta en la disconformidad del denunciante y o agraviado con la decisión de archivar la denuncia, al considerar que incurre en un vicio o error, por lo que deber ser revisada por el fiscal superior, en ese sentido, se ha verificado que el recurso presentado por el recurrente cumple con los requisitos mínimos de procedencia establecidos en los literales a) y c) del artículo 405 del Código Procesal Penal.

5.2.- Por consiguiente, la materia de pronunciamiento por parte de este Despacho Superior se enmarca en el contexto de si la actuación fiscal ha cumplido un ciclo regular que permita emitir una decisión respecto al fondo del asunto; y realizar el respectivo control de legalidad de la disposición recurrida, para ello se evaluaran los actuados preexistentes en la carpeta fiscal, que han sido merituados para emitir la disposición fiscal de archivo, teniendo en cuenta que dichos actuados delimitan la actuación de este despacho, así como los cuestionamiento efectuado por el recurrente en su recurso de elevación de actuados.

5.3.- Ahora bien, se debe tener en cuenta que el artículo 330 del Código Procesal Penal, establece que las diligencias preliminares tienen por finalidad inmediata realizar los actos urgentes o inaplazables destinados a determinar si han tenido lugar los hechos objeto de conocimiento y su delictuosidad, así como asegurar los elementos materiales de su comisión, individualizar a las personas involucradas en su comisión, de la revisión de los actuados se tiene que persiste la sospecha inicial simple1, pues no se han realizado las diligencias necesarias para su debido esclarecimiento. Debiendo precisar, que el representante del Ministerio Público debe asumir la dirección de la investigación de forma activa en cuanto al acopio de elementos de convicción debiendo realizar las diligencias que considere conducentes al esclarecimiento de los hechos por iniciativa propia o a solicitud de parte.

5.4.-En este sentido, se advierte que el representante del Ministerio Público no ha realizado todas las diligencias preliminares destinadas a la obtención de elementos de convicción de cargo y descargo. Ahora bien, se aprecia de las razones del 23 de noviembre de 2021 que obran a folio 71 y 72 que los denunciados Orestes Vásquez Pacheco y Rodolfo Bustamante Rimarachín no proporcionaron sus respectivos correos electrónicos, para así brindar sus declaraciones pese a que se encontraban debidamente notificados, situación que evidencia la conducta obstruccionista en la investigación por parte de los denunciados, por lo que el representante del Ministerio Público a fin de recibir la declaración de los investigados deberá ejercer su poder coercitivo establecido en el artículo 66 del Código Procesal Penal, el cual señala que en caso de inconcurrencia a una citación debidamente notificada bajo apercibimiento, el Ministerio Público dispondrá la conducción compulsiva.

5.5.- Asimismo, tiene que tanto en la Disposición N° 1 (disposición de inicio de diligencias preliminares) y de la Disposición N° 02-2021(ampliación preliminar) se dispone oficiar al Instituto de Medicina Legal a fin de que se designe un perito a fin de realizar pericia contable, lo que ha sido solicitado de mediante oficio N° 719-2021-1°FCPCBRJM-3D-MP-FN, a folio 89 y folio 91 (cargo diligenciado). Sin embargo, se advierte que lo solicitado mediante el referido oficio no ha sido debidamente canalizado al órgano competente del Ministerio Público, encargado de realizar el servicio de pericia contable, por lo que se deberá oficiar a la Oficina de Peritajes del Ministerio Público (órgano diferente al Instituto de Medicina Legal), solicitando el servicio de peritaje contable, precisando los alcances del estudio a realizar con relación al objeto de la investigación.

5.6.- En función a lo expuesto, se advierte que la presente investigación requiere que se realicen las diligencias que garanticen un pronunciamiento respecto a los delitos, materia de autos; en ese sentido, se debe ampliar la presente investigación, dentro de un plazo razonable, a efecto de practicar las siguientes diligencias:

5.6.1.- Disponer la conducción compulsiva del investigadoOrestes Vásquez Pacheco, a fin de recibir su declaración, con relación a los hechos denunciados.

5.6.2.- Disponer la conducción compulsiva del investigado Rodolfo Bustamante Rimarachín, a fin de recibir su declaración, con relación a los hechos denunciados.

5.6.3.- Se oficie a la oficina de Peritajes del Ministerio Público, solicitando el servicio de peritaje contable, precisando los alcances del estudio a realizar con relación al objeto de la investigación.

5.6.4. Demás diligencias que contribuyan al mejor esclarecimiento de los hechos denunciados.

VI.- DECISIÓN

Estando a lo expuesto y de conformidad con lo previsto en el artículo 159 de la Constitución Política del Perú, el artículo 5 de la Ley Orgánica del Ministerio Público, y el numeral 6 del artículo 334 del Código Procesal Penal, esta Fiscalía Superior, DISPONE:

PRIMERO: Declarar FUNDADA la queja de derecho interpuesto por Arno Meier Frethofer representante de Andes Color S.R.L., contra la Disposición Fiscal N.º 03-2021, del 23 de diciembre de 2021.

SEGUNDO: Declarar NULA la Disposición N.º 3-2021 del 23 de diciembre de 2021; que dispuso: “No procede formalizar y continuar con la investigación preparatoria contra Orestes Vásquez Pacheco, en su condición de gerente general y liquidador de Textiles Bustamente S.A. y contra Rodolfo Bustamante Rimarachín, en su condición de accionista mayoritario en la empresa

Corporación Basatex SAC, por presunto delito de insolvencia fraudulenta y fraude en la administración de personas jurídicas, en agravio de Andes Color S.R.L., representada por su apoderado Arno Meir Frethofer.

TERCERO: Se ORDENA a la fiscalía provincial disponer la ampliación de la investigación preliminar en sede fiscal por un plazo razonable, a fin de que se realicen las diligencias de investigación señaladas en fundamento 5.7 de la presente disposición y las que resulten necesarias para un debido esclarecimiento de los hechos.

Cumpla el Tercer Despacho Provincial Penal de la Primera Fiscalía Corporativa Penal del Cercado de Lima-Breña-Rímac-Jesús María con notificar la presente Disposición Superior a las partes.

Nota 1: La carpeta fiscal se remite vía bandeja fiscal.

Firmado digitalmente por SOLIMANO

HERESI Oscar Nazir FAU

20131370301 soft

Moivo: Soy el autor del documento

Fecha: 16.03.2022 16:04:25 – 05:00

La típica de estos fiscales es que todo es extrapenal. Si denuncias estafa, apropiación ilícita u otros delitos patrimoniales, la excusa, el derecho penal es la última ratio. Entonces para que está el código penal? Este también es el caso de la archiconocida prevaricadora Fara Teodolinda Cubillas Romero, en la que hace de abogada de los denunciados, al igual que el fiscal Oscar Nazir Solimano Heresí.

Buena info, amigo lector. Hay que hacer eco para exponer el récord de archivamientos truchos de estos fiscales.